생각없이 읽다보면 재미있는 금융지식!"

"이글은 매수 매도 추천글이 아니며, 투자의 책임은 본인에게 있습니다."

[결론]

현재 경기나 신재생에너지 트렌드상 좋은 회사 이나

절대적으로 좋은 회사(고 ROE, 저CAPEX 투자로 성장) 인지는 모르겠음.

그러나

향후 수주산업이 진행되면서 비가동중인 (고압케이블, 해저케이블, 전력기기 등등)

설비들이 가동되기 시작하면 레버리지로 영업이익률 상승 더 두드러질 것.

향후 EPS상승으로 주가 상승을 기대.

연말 까지는 보유해도 좋을 종목.

자회사들도 다 컨센보다 어닝 높았음.

보통 성장이 시그모이드로 일어날 때, 사람들은 선형예측을 하니..

어닝서프 확률이 더 높지 않을까 생각.

(실제로 2Q 어닝서프! 그러나 주가는 움직이지 않음.)

21Q2 매출: 33,364억 OP 1,943억

보수적으로 개인적 추정.

2021년 말 기준 예상

매출 60,000 + 26,500 + 9,000 + 27,000 + 7,500 = 130,000 - 8,000(연결조정) 122,000 억예상

OP 2,400 + 1,855 + 1,350 = 5,605 억 예상.

LS전선

전선 가격 인상 및 해저 케이블 가동증가로 믹스개선

매출 60,000 예상. OP 2,400억 (OPM 4%)

LS일렉트릭

설비자동화 PLC 및 인버터 부문 성장, 기타 전력관련 사업 성장으로

매출 26,500억 예상 OP 1,855억 (OPM 7%)

LS니꼬동제련[지분법 OP 인식 X]

1분기 순이익 저하로 보아 남은 분기 잘 했을때

1500억 순이익 가능할 것으로 보임.

LS엠트론

매출 8,000억가정 OP 0 NI 마이너스

LS아이앤디

1분기 보았을때 코로나 회복으로 전년동기대비 많은 성장. 미국 인프라투자 수혜도 받기 가능한 상황.

27,000 매출 예상 1,350억 (OPM 5%)

LS글로벌

7500억 매출 OP0 NI 마이너스

[투자포인트]

1. 신재생에너지 특히 해상풍력은 HVDC 해저케이블 필요

2. 스마트그리드 등 송배전 효율화 확대

3. 주민 마찰줄이는 HVDC 지하케이블

[리스크포인트]

한국전력이 갑자기 급격히 CAPEX줄이면 국내 매출 타격

[지배구조]

[경제적 해자]

LS전선

세계 HVDC 해저케이블 만들 수 있는 업체 4곳 (규모 2020년 23억달러. 2025년 45억달러)

(프랑스의 넥상스, 이탈리아 프리즈미안, 일본 스미토모전기공업, LS 전선)

사실상 국내 과점

LS전선 자회사인 가온전선 + LS전선 점유율 약 40%, 2위인 대한전선15%내외 정도

전선 케이블 원료는 전기동인데 이를 안정적으로 LS의 지분법인식회사인 LS니꼬동제련에서 납품받음.

LS전선의 자회사 LS전선아시아 베트남 전선시장 점유율 1위.

LS일렉트릭

국내 배전, 전력기기 시장은 LS일렉트릭, 현대일렉트릭, 효성중공업 과점

LS니꼬동제련

국내 유일 전기동 기업. 국내생산량의 96.6%점유

[기술적 이해]

2021.07.31 - [리서치/산업] - HVDC(High Voltage Direct Current) 케이블 정리

STACOM(스태콤)

무효전력을 조절해 전압을 일정하게 유지하는 설비. DC AC 바꿀 때 필요.

효성중공업이 400MVar(MVar는 무효전력 단위) 보유.

LS 일렉트릭은 300MVar를 고덕변전소에서 HVDC와 연계해 가동중.

PLC(Programmable Logic Controller)

산업에서 자동제어 등을 하기위한 제어장치

과거 릴레이제어를 개선하기 위해 개발.

인버터

직류를 교류로 바꾸기 위한 장치 DC->AC

교류를 직류로 바꾸는건 컨버터라고함 AC -> DC

권선

구리선 감아서 자기력을 전기력으로 변환해주는 선.

나동선

피복 없이 구리선만 있는 선. 송전탑 케이블에 사용

[LS]

LS는 지주회산데, 상장회사가 별로 없어서 NAV 밸류에이션 불가능.

그중 LS니꼬동제련은 50.1%지분 보유중인데 지분법처리.

종속기업 매출추정으로 추정해 보는 수 밖에 없음

보통 지주사들은 NAV합계에서 40%정도 할인한다고 함.

LS는 근데 거의 높은지분을 보유하고 있어서 영업 회사라고 봐도 무방할 듯.

[LS전선]

21Q1 매출비중 (매출액 13,356 억원, OP 531억원)

중간재부문 (매출 3511억, OP 29억 , OPM 0.8%)

나동선판매

산업용전선부문 (매출 1741억, OP 139억, OPM 7.9%)

권선

특수선

산업용 특수케이블

전력선 부문 (매출 3323억, OP 166억, OPM 4.9%)

부스덕트

고압/초고압 케이블

저압/중압 케이블

해저케이블

통신사업부문 (매출 636억, OP 46억, OPM 7.2%)

광섬유케이블

동선케이블

국내 종속회사 (4410억 32%, OP 67억, OPM 1.5% )

LS전선아시아

JS전선(주)(전선 및 선박부품)

가온전선

LS EV코리아

기타

해외 종속회사 (3347억 26%, OP 73억, OPM 2.1%)

락섬전람(무석)유한공사(전기차 부품및 전선판매)

LS VINA Cable 등 판매회사

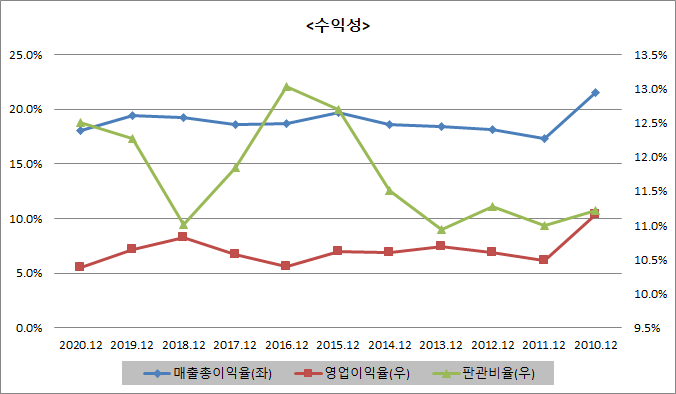

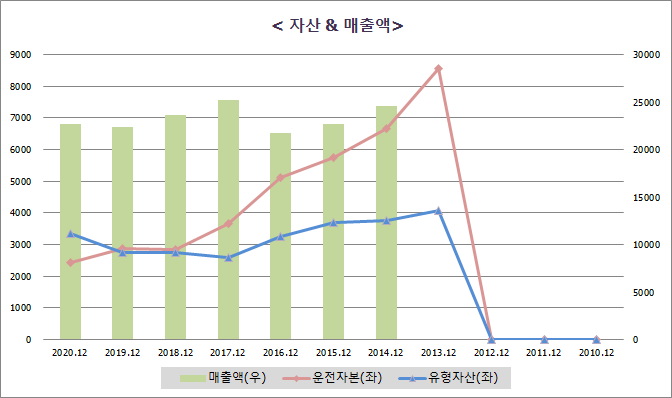

수익트렌드

수익과 영업이익은 계속 증가중이나, 현금흐름이 그렇게 좋지는 않고 ROE도 높지않음.

ROE 레버리지 효과가 높은편.

원재료

전기동은 계열사인 LS니꼬 동제련에서 납품받아 안정적. 계속 구리 가격은 오르는 상태.

최근 칠레, 페루 구리 수급 우려 존재. 하지만 국내 95%점유라 단가 인상 가능.

전선 단가 전이도 꽤 잘 이루어 지고 있음

원재료인 구리가격 및 전기동 가격 추이

늘어나는 해상풍력 시장.

그 동안 해상풍력은 주로 유럽시장에서 이루어졌음.

그러나 최근 아시아에서 해상 풍력 계획이 늘어나는 중

대만 해상풍력 수주이력

베트남

해저케이블의 영업이익률은 약 10%정도일 것으로 추정 됨.

최근 LS가 1800억 CAPEX 투자 계획을 밝히고 10월부터 착공 2023년 4월 완공 계획.

공장 투자 전에 해저케이블 CAPA는 여유가 있는 상황.

수주잔고

중동, 미국, 대만, 바레인, 네덜란드 등 다양한 곳에서 수주.

수주이력

기타

아이오닉5, EV6 볼트 EV, 모터, 권선납품

[LS전선아시아]

21Q1 베트남 23% 점유율. 점점 점유율 늘어나는 추세. 2018 20%였음.

21Q2 어닝서프

LS전선이 하는 기본적인 전선업들을 베트남에서 영위.

[LS일렉트릭]

21Q2 컨센서스 소폭 상회

태양광 및 신재생, 전력 인프라 쪽 가시성이 보이지 않아 리스크포인트. 만들어도 적자.

21 Q1 매출비중 및 OP 비중.

자동화부문이 OP마진이 높은 것을 알 수 있음.

전력 (고객: 한국전력, 에너지 다소비기업)

(4388억원, OP 95억, OPM 2%)

발전소에서 만들어진 전력공급 계통보호에 전반적으로 사용되는 제품생산

전력 공급계통에 존재하는 전력정보 관리 및 제어

태양광 발전과 관련된 EPC사업

ESS EPC사업.

철도 전력 제어 EPC사업

자동화(고객: 반도체, 자동차, 디스플레이 등 샌산설비 업체, IT업체, 스마트팩토리업체)

(1273억, OP 119억 OPM 9.3%)

PLC, 인버터 및 자동화 시스템.

산업용 통신기기 제조/판매/서비스

금속(고객: 에어콘, 공조기 제조사, 건설회사, 조선회사)

(894억, OP -4억))

동관 및 스테인레스관 제조 및 판매

IT(140억, OP 7억 OPM 5%)

LS그룹 시스템 보수 및 관리

수익트렌드

ROE는 LS전선에 비해서 우수현금흐름 아주 우수함.

시장 점유율.

자동화기기 시장 자체가 성장하고 있음.

메탈은 그냥 변화가 거의 없다고 보면 될듯.

원재료 및 판가

동관 제외하고는 거의 변동 없음.

가동률.

초고압변압기 가동 많이 안되는 상태.

수주잔고. 향후 늘 전망.

[LS니꼬동제련]

21Q1 매출 2조2천억원. 분기 순손익 142억 1분기 쇼크기는 함.

(2020년 매출 7조 6천억원 순손익 2000억)

만약 구리가격 매입가격을 저가에 헷지해 놓았을 경우 상당히 이익 높아질 가능성.

LS 2Q 실적 나와야 니꼬동제련 실적 알 수 있겠지만 구리가격 어떻게 헷지해 놓았는지 볼 필요.

=> 실제로 2Q 구리 헷지 환입 되면서 실적 상승

수익트렌드

ROE 분석. 2020년 코로나로 하락.

[LS아이앤디]

LS아이앤디는 미국 전선, 권선 및 통신망 케이블 업체 슈페리어를 인수했음.

슈페리어는 미국 전선 1위 업체.

2020 코로나로 대규모 적자. 코로나 이전에도 그렇게 수익성이 좋지는 않았음.

2021 미국 인프라 투자로. 적자는 안보지 않을까 하는 기대.

21Q1 375억 영업이익. 영업이익률은 5% 위에 그래프 최상단보다 높은 이익률. 비교하면 깨나 준수한 영업이익.

[LS엠트론]

봄 여름에 수익하고 가을 겨울에 망하는 기업인 듯. 순익을 알수가 없음.

존재만으로 마이너스 존재라고 생각.

매출이 무려 8000억원.

[엘에스글로벌]

다른 무역상사라고 생각하면 될 듯. 수익목적이 아니라 그룹 거래용 기업.

'다시볼확률이 낮은 기업들 > LS' 카테고리의 다른 글

| LS 업데이트 21.10.18 - 신재생에 진심인 LS (0) | 2021.10.18 |

|---|---|

| LS 관련 업데이트 21.08.25 (0) | 2021.08.25 |

댓글