"생각없이 읽다보면 재미있는 금융지식!"

"이글은 매수 매도 추천글이 아니며, 투자의 책임은 본인에게 있습니다."

[결론]

나스미디어 저평가 상태. (인크로스와 시총 역전은 이해하기 힘들다고 생각.)

올해 매출과 영업이익은 가이던스에 부합할 것이라 생각, 다만 2022에는 10%~15% 정도 성장 할 것이라고 본다.

급하게 살필요는 없지만 가격 떨어지면 사볼만한 종목.

[투자포인트]

1. 미디어렙사 성장

2. 버핏이 말한 재무구성요소 다 갖춘 회사.

다만 약간의 해자는 있으나 엄청난 해자는 없는 듯하다.

[리스크포인트]

1. 광고대행사의 렙사 진출 가능성

2. 매체사(네이버, 카카오)의 렙사 진출 가능성

3. 신규 마케터들 등장 ex) 에코마케팅, 와이더 플래닛

4. 쿠키 차단정책으로 인한 타겟광고 어려움.

[산업분석]

미디어 렙(Media Representative) 회사란?

광고 대행사가 광고를 제작하면,

이를 구체적으로 어떻게 할지 계획을 제공하거나,

광고를 실제로 판매,

데이터를 제공하여 효율적으로 광고 집행하는 기업.

스마트미디어렙?

숏폼의 영상에다가 15초 정도 붙여서 하는 광고들이라고 생각하면 됨.

광고의 55%는 미디어 컨텐츠사, 10%는 네이버나 다음, 35% 는 스마트 미디어 렙(SMR)이 가져간다고 함.

용어도 있는데 같은 명칭의 회사도 있음.

미디어 렙사는 아래 밸류체인에서 보듯이 을 오브 을 회사.

한국에서는 광고주가 에이전시에게 수수료를 주고

그 수수료에서 일부 렙사에게 수수료를 준다.

광고 대행사에서는 수수료를 낮추면서 출혈 경쟁이 존재하는데

이는 대행사가 렙사로 진출하거나 인수할 가능성으로 이어질 듯 하다.

기존 수수료는 15~20% 정도 였는데, 10% 정도로 낮아 졌다고 한다.

거기다 이제 페이스북 구글 같은 매체사에서 대행사를 생략하고 자기네들이 만들어 주겠다고 하는 상황.

광고비가 1억이라고 하면 보통 대행사에서 15% ~ 20% 정도, 렙사가 10~15% 정도 수수료를 가져간다고 한다.

[국내 전체 광고시장 추이] (단위: 억원)

아래와 같이 모바일이 폭발적으로 느는 추세

[DA(Display AD)]

아래와 같은 광고 형태를 DA 광고라고 한다.

[SA(Search AD)]

아래와 같은 광고 형태를 SA 광고라고 한다.

[과금방식]

CPC: 클릭당 비용 부과

CPM: 천개노출당 비용 부과

CPA: 추가 액션이 있는 경우.

CPV: 조회시

[국내 Peer]

인크로스(SK): 영업이익률 40%, ROE 20%로 가장 높으나 아직은 성장성 미미. 향후 어드레서블 광고 기대.

따라서 PER도 가장 높음. Fwd 22배.

작년에 캐시플로우 많이 벌어서, 원래도 순현금이 넉넉했지만 400억정도 순현금이 있다.

메조미디어(CJ, 비상장)

와이더플래닛: 빅데이터로 타겟하는 코스닥 상장회사 21Q2도 컨센 하회했으나 기대감에 상승중. 빅데이터로 마케팅을 하려고 한다는데, 신생회사로 데이터가 없는데 어떻게 마케팅을 하는지 의문.

DMC미디어(SBS, 비상장)

에코마케팅: 세일즈부스팅, 비즈니스부스팅.

점유율은 알 수 없지만 우선 나스미디어가 1위라고 한다.

기존 2위는 CJ의 메조 미디어였는데, 최근 SKT인수로 인크로스가 2위로 올라섰다는 이야기가 있다.

[기업분석]

최대주주는 KT(43%), 정기호(16.77%)

[매출비중]

21Q2 에는 코로나로 인해 더 온라인의 비중이 높아졌다.

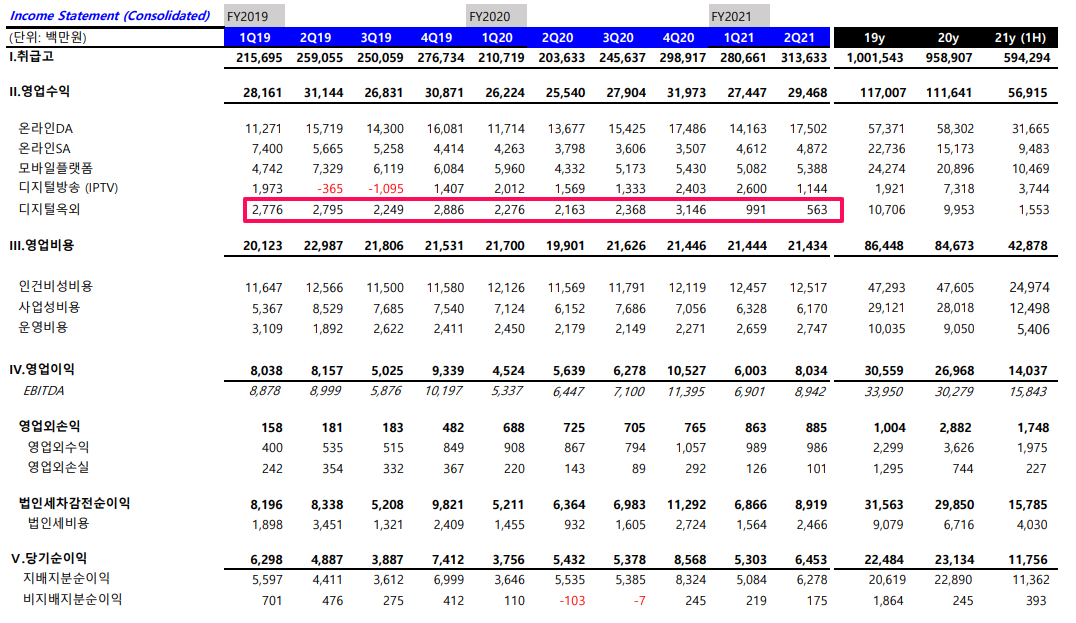

[2Q Review]

컨센: 매출 285억원 영업이익 76억원

실제: 매출 295억원 영업이익 80억원

QoQ로 보았을때도 꽤 영업이익단에서 상승을 보였는데

이는 매출에서 성장을 보였기 때문.

나스미디어는 비용이 인건비, 578호선 매체비용, 시설운영비용인데 고정비적이라 크게 변동이 없다. (연간으로 치면 인건비는 변화있음)

출처: 나스미디어 IR

[플레이디]

최대주주 나스미디어(46.92%), KT(23.46%)

광고대행사.

에코마케팅처럼 자체 브랜드 육성중.(편백네, 더블퍼센트, 디에센셜)

이 브랜드인데 자체브랜드는 매출이 거의 없음.

매출비중이 3% 수준.

에코마케팅 초기 모델을 따라하는 것으로 보임.

나스미디어의 가장 큰 리스크가 매체사에서의 렙사진입,

혹은, 광고대행사의 렙사 진입인다.

나스미디어는 대행사 인수하면서 키우려는 심산 인 듯 하다.

현재 실적은 순항중이나, 2019년 과거 실적은 올해 회복 못하는 상황.

[투자포인트]

1. 성장중인 모바일 시장

모바일 시장은 데이터에서 나오듯 꾸준히 성장중이다.

다만 문제는 플레이어들이 많아지고 대행사와 렙사의 경계가 모호해지면서

파이는 커지나 점유율이 줄어들 가능성이 있다는 것.

근데 최근 플레이어들은 대부분 퍼포먼스 마케팅(데이터를 활용해서 진행하는 광고)이나,

빅데이터에 치중되어 있는데,

와이더플래닛이 대표적예이다.

그러나, 개인적 생각으로는 옛날에 광고 집행했던 데이터가 없을텐데

어떻게 빅데이터로 영업을 한다는지 모르겠다.

와이더 플래닛은 하반기에는 흑전 할 수 있다는 기대감에 오르는 중이다.

경쟁이 치열한 산업속에서 살아남을 것이라 생각하는 부분은 과거 레퍼런스 때문이다.

과거의 데이터가 남아 있으므로 똑같이 퍼포먼스 마케팅 해도 좀더 효율적으로 집행할 수 있을 것이라 생각한다.

한가지 더 좋게 본 포인트는 대행사에서도 렙사 진출 우려하여 플레이디를 인수한 것은 좋은 부분으로 보인다.

2. 현금창출 능력

사람을 갈아 넣어서 집행하는 사업이다보니, 크게 이렇다할 비용이 없다. 반대로 말하면 유형자산을 통한 진입장벽은 없다. 그래서 ROE가 높게나온다.

순현금도 많다. 점점더 많아 질 것인데 이 현금을 어디다 쓸지는 지켜볼 필요가 있을 듯 하다.

3. 낮은 밸류에이션

아래 데이터는 1분기 기준으로 연율화해서 임시로 넣은 데이터인데

보통 하반기에 기업들이 광고비가 남았으면 추가로 집행해야 해서 하반기에 광고가 높다고 한다.

역성장 처럼보여도 하반기에는 연율화 데이터보다는 잘 나올 것이다.

인크로스의 시총이 나스미디어의 시총을 넘었는데

PER가 두배 정도 차이난다. 효율적 영업 + 성장성(T딜)인 것 같은데,

두 배의 밸류차이는 과하다고 생각한다.

도대체 무슨일이..? 2018년에는 리포트에 평창올림픽 언급되는 것으로 보아 평창올림픽 수혜주였던 듯하다.

4. 성장성에 대한 의구심은 있으나, 항후 기대해볼 사업들

[K딜]

인크로스는 진행한 T딜이 성공적으로 안착했다.

당연히 KT도 이를 카피하여 K딜을 만들었다. 2021년 2월말에 출시 했다.

SK에 비해 1년정도 뒤쳐져 있는데, SK보다는 미미하나 곧 성장스토리를 그릴 것으로 보인다.

에코마케팅 처럼, 플레이디의 자사몰 쇼핑도 판매할 것으로 보인다.

[어드레서블 TV광고 모멘텀]

IPTV에 타깃광고를 하는 것이 어드레서블 TV인데, 향후 TV광고에서도 렙사의 역할이 증대될 것이라고 본다.

물론 나스미디어가하면 인크로스도 한다.

[옥외광고]

4Q에 코로나풀리면 옥외광고 매출도 살아날 것이라 본다.

'다시볼확률이 낮은 기업들 > 나스미디어' 카테고리의 다른 글

| 나스미디어 드디어 현금쓰다.! (블랙홀릭 취득) (0) | 2022.09.15 |

|---|---|

| 나스미디어(KSQ.089600)분석 - 22.06.28 (0) | 2022.07.12 |

댓글