반응형

"생각없이 읽다보면 재미있는 금융지식!"

오늘(2021. 08. 17)자로 실적발표가 끝났다.

2분기 실적리뷰를 해보고자 한다.

아래는 기존 컨센

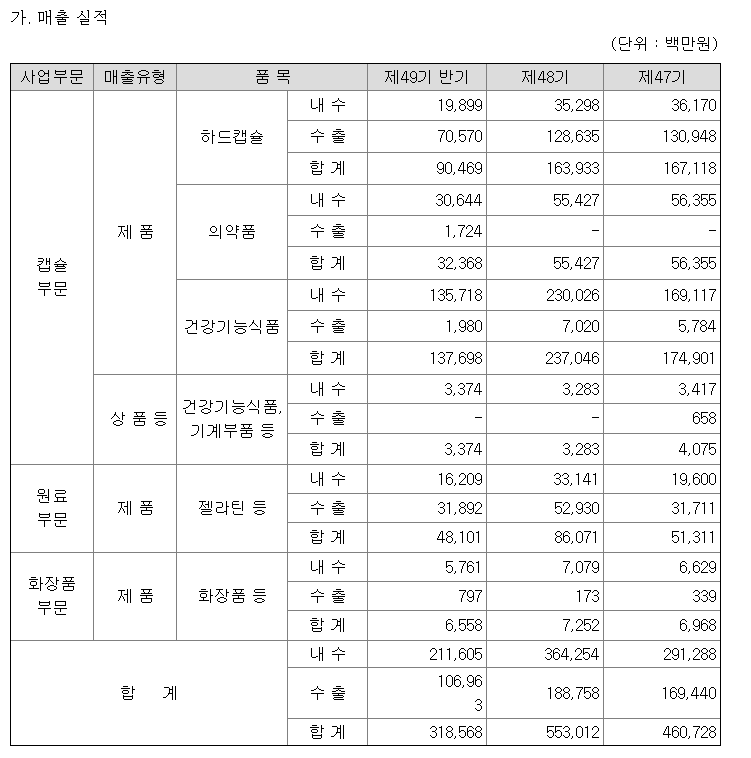

2분기 실적

컨센서스: 매출 1,579억 OP 225억

실제: 매출 1,547억 OP 230억

컨센서스에 부합하는 정도로 나왔다.

우선 요인을 살펴보면,

전 부문에서 고르게 성장했다.

하드캡슐, 의약품 매출 성장이 비교적 조금 더 가팔랐으며,

건기식은 성장하기는 했으나 성장속도가 다소 둔화되었다.

원료부문도 둔화되긴 했지만 소폭 상승을 보여주었고

화장품은 눈에 띄게 성장했다.

다만, 아쉬운 부분은 이번 분기 사업보고서 부터,

영업이익을 기록하지 않기 시작했다.

그래서 사업부별로 얼만큼 이익이 났는지가 알기 어렵다.

내츄럴 엔도텍도 턴어라운드에 성공하여

무사히 시장에 남을 수 있을 것으로 보인다.

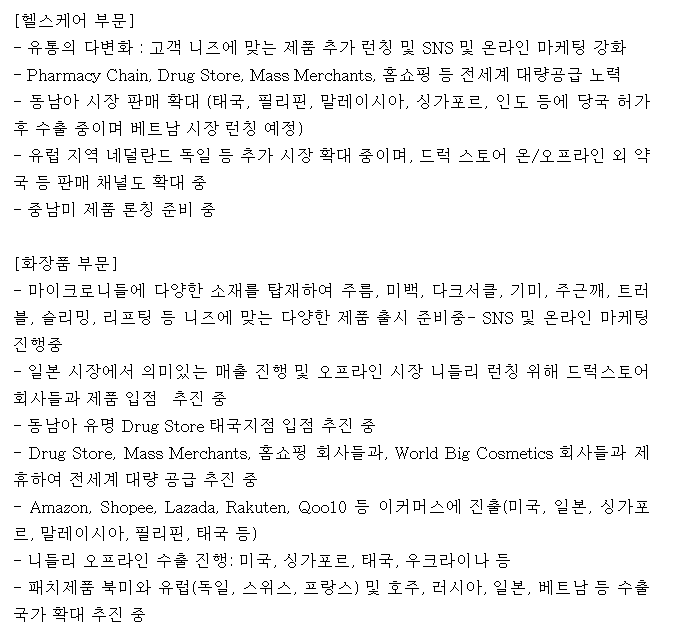

앞으로의 로드맵도 보여줬다.

보면 메인 타겟이 베트남으로 보인다.

엔도더마는 아직 턴어라운드 하는데 시간이 걸릴 것으로 보인다.

반응형

'다시볼확률이 낮은 기업들 > 서흥' 카테고리의 다른 글

| 서흥(KSP.008490) 분석 - 21.07.19 (2) | 2021.07.26 |

|---|

댓글