"생각없이 읽다보면 재미있는 금융지식!"

※주의※

투자의 책임은 본인에게 있습니다.

이 글은 매수 매도 추천글이 아닙니다.

투자 아이디어

1. MLCC(Multi Layer Ceramic Capacitors)

전자기기가 늘어날수록 PCB위에 있는 MLCC사용이 늘어남

최근에는 전장용으로 MLCC가 필요하게 되면서 사용처가 더욱 늘어남.

[투자포인트]

1. MLCC 사용확대 (전기차향, 서버향)

2. 전기차향 카메라 모듈 => 테슬라 사이버트럭향 약 5000억 규모 계약(언제 출시할시 미지수..)(현재 테슬라 모델3 등 에도 탑재중)

[리스크포인트]

1. 전방 산업인 스마트폰 사업 둔화가능성 및 수익성 저하

=> 기판(FCCSP, SiP), 카메라 모듈

사업의 내용

동사는 2020년 기준 아래 사업을 영위.

1. 컴포넌트(MLCC) 사업 (매춯 3.5조 OP 5570억)

2. 모듈 사업(카메라 모듈, 와이파이 모듈) (매출 2.8조, OP 1713억)

3. 기판 사업(PCB)을 영위 (매출 1.7조, OP 1000억)

MLCC(적층세라믹콘덴서, Multi Layer Ceramic Capicitor)

[기능]

일종의 댐이라고 생각 하면 된다.

전자기기가 예를 들어 2.5V에 맞춰서 설계가 되었다고 하면,

실제 가해지는 전압은 2.4V ~ 2.6V로 일정하지 않음.

이를 일정한 2.5V로 유지해주는게 MLCC

스마트폰엔 1,000개 정도. TV에는 2,000개 정도, 전기차에는 10,000개 정도가 들어감.

[점유율]

1. 무라타(50%)

2. 삼성전기(25%)

3. 다이요유덴(15%)

[전장용 점유율]

1. 무라타(50%)

삼성전기(10% 내외)

위에 기업 세개 + 대만의 Yageo가 시장을 분산하고 있는 이유는 반도체와 같다.

기술력의 차이가 넘사이기 때문.

댐이 무너지면 강 하류가 무너지듯

MLCC가 고장나면 회로 전체가 무너지기 때문에 그만큼 고도의 기술력과 신뢰가 요구.

ADAS시스템이 MLCC 때문에 고장난다고 생각하면 바로 즉사다.

카메라모듈

위에 모듈중에서 가장 중요한 부분은

이미지 센서 부분

SONY와 삼성전자 두개 회사가 과점하고 있는 시장.

[점유율]

카메라 모듈 1위 업체는 LG이노텍으로 약 20%점유율.

아이폰 납품이 절대적이기 때문.

최근에는 아이폰 벤더였던 오필름이 위구르 인권문제로 탈락하면서

LG이노텍 점유율이 높아짐.

삼성전기는 약 8%정도로 추정.

버티컬 줌 vs 폴디드 줌

PCB(Printed Circuit Board)

FCCSP(Flip Chip Chip Scale Package)

모바일 IT기기 AP칩에 사용

와이어 본딩이 아니라 범프를 통해 연결하므로

전기신호 경로가 짧고 효율적이어서 고밀도 반도체에 사용

WBCSP(Wire Bonding Chip Scale Package)

모바일 메모리칩에 사용

금으로 반도체 칩과 기판을 연결

SiP(System in Package)

Power Amplifier, RF 부품 등에 사용

패키지 안에 IC와 수동소자가 복합적으로 연결되어 있음.

FCBGA(Flip Chip Ball Grid Array)

CPU 등에 탑재. PC, 서버, TV 등등에 사용됨

FCCSP와 같은 형태이나 패키지가 큼

RFPCB(Rigid - Flexible Printed Circuit Board)

단단한 부분과 휘는 부분이 나뉘어 있어 휘는 부분에 의해 3차원 연결이 가능

아래와 같이 사용할 수 있는 공간이 늘어남.

사용처는 카메라모듈, OLED 디스플레이

주로 애플에 납품

수익성 악화로 삼성전기는 철수하려고 함.

기업분석

[지분]

최대주주는 삼성전자(23.85%)

그다음은 국민연금(10.02%)

(단위: 억원)

[고객사]

아래는 2020년 기준으로 2021년에는 조금더 다각화 되어있을 것.

오포, 비보, 샤오미, 테슬라 등등.

[사업매각 진행중]

주목할만한 포인트는 삼성전기의 경우 수익성이 되지 않는 사업은 과감하게 매각.

그러나, 와이파이 모듈 사업부 매각은 난항을 겪는 중.

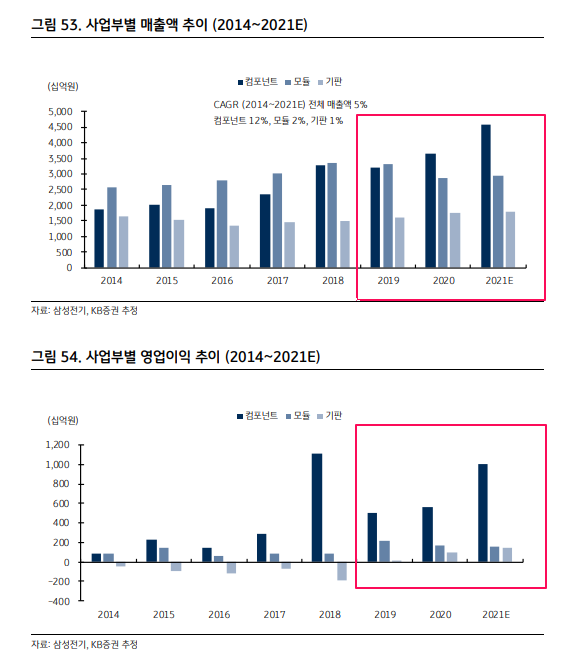

[사업부별 매출 추이]

MLCC가 고부가 제품인 것과 성장세가 큰 만큼.

매출액과 영업이익이 가파르게 느는 현상.

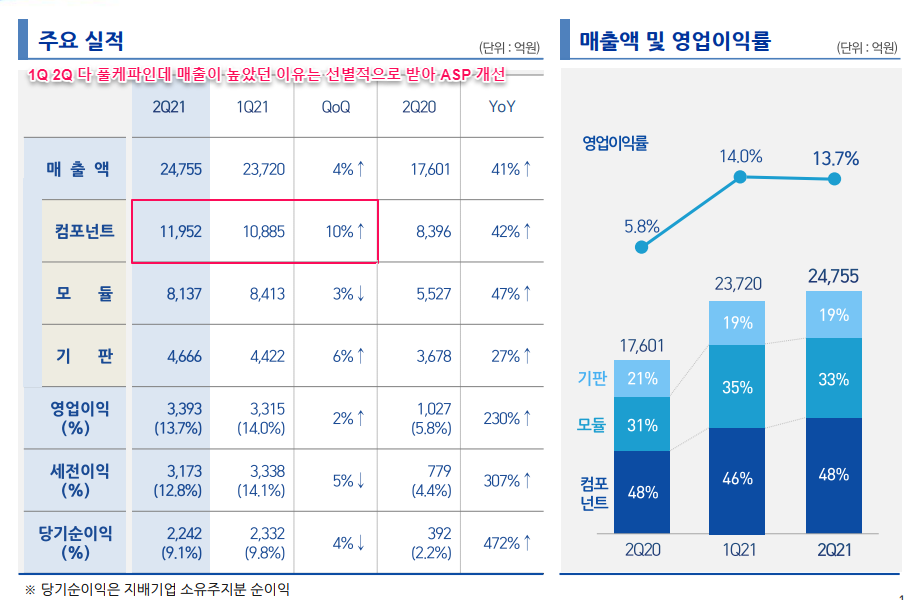

[2Q 실적발표, 어닝서프]

[MLCC]

전장용 MLCC는 기준이 까다로워 진입하기 쉽지 않은시장이고, 따라서 영업이익률(약 30%)이 높음

아래는 전장용 MLCC에서 가장 앞서있는 무라타 자료

삼성전기는 2018년부터 중국 천진공장 건설 시작하여 완공하고 올해 하반기부터 양산을 시작할 예정.

기차 성장세로 보았을 때 천진공장 MLCC 예상보다 더욱 가파른 성장 예상.

향후 전기차 MLCC로 믹스개선 및 외형성장으로 성장을 기대.

이번 분기부터 양산 시작한다면 훨씬 실적 상승 가팔라 질 것.

1, 2분기 풀가동 했음.

3분기는 천진공장 돌리면서 풀가동은 불가능 할 것이라 예상.

1,2 분기에서 달라진 포인트는 ASP 개선.

그냥 파이가 커지는 시장이라 낙수효과도 가능.

[카메라 모듈]

오포, 비보, 샤오미, 삼성전자향으로 납품

삼성전기 1분기 실적발표에는 ASP 30%하락 했음. 중화권 납품하면서 P낮추고 Q를 늘리겠다는 의도

폴디드줌 이 주요 기술인데 이 기술은 삼성전자가 인수한 이스라엘기업 코어 포토닉스가 들고있음.

현재 삼성전기 카메라를 테슬라에 납품중. 테슬라 사이버 트럭에 5000억원 규모 납품 계약

관련 밸류체인은 자화전자(OIS, 광학손떨림방지), 옵트론텍(렌즈)

향후 2022년 아이폰 14에서 폴디드 줌 채택 가능성

=> 삼성전기에서 LG이노텍에 납품하고 애플로갈 가능성이 높다고 함.

애플은 21년 6월 자화전자 OIS를 실사.

이번분기 카메라 모듈이 잘 나왔던 이유는 삼성이 일찍 갤럭시 플립시리즈 폰을 발표하기 때문

삼성전기는 매출 역산해보았을 때 8% 정도의 점유율.

3분기에는 갤럭시 시리즈, 샤오미 등등이 신규 휴대폰 발표하므로 성수기 예상.

향후 폴디드 줌도 휴대폰 카메라에서 대세가 될 가능성.

개인적으로 카메라 시장이 크게 성장할 것 같진 않음.

정해진 파이에서 경쟁하면서 새로운 기술개발이나, 신규 수요처를 찾아야 할 것.

성장을 한다면 그나마 전장용이 가능하다고 생각.

[PCB]

3Q 4Q에는 삼성전기 컨퍼런스 콜에서 말하듯 FCBGA 기판 공급부족 할듯.

하반기에도 삼성전기 FCBGA 증설고려, P는 하반기까지 계속 상승할 것이라 예상.

각 기판회사들 공격적으로 캐파 증설하면서 곧 가격하락과 Q도 안정화 될 것 예상.

따라서 여기도 기판 파이 자체는 성장하나 너무 시장이 경쟁하고 있어 크게 미래가 있을 것 같지 않음.

영업이익률도 향후 스퀴즈 가능성

2Q 어닝 발표이후 전망치가 수정됐다.

컴포넌트는 수정된 전망치보다 잘나올 것이라 예상.

'리서치 > 삼성전기' 카테고리의 다른 글

| 삼성전기 업데이트 21.12.25 (0) | 2021.12.25 |

|---|---|

| 삼성전기 업데이트 - 21.08.25 (0) | 2021.08.25 |